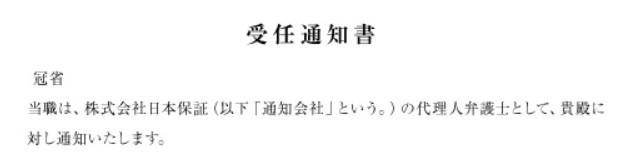

ある日突然、引田法律事務所から「受任通知書」が届いた

・

・

心当たりのない法律事務所からの手紙だ。いったいなんなんだ?

「株式会社日本保証の代理人弁護士」と書いてあるが・・・

このまま放置でいいか・・・

いや、でも手紙の最後に「法的手段を検討する場合がございます」と書かれている。

昔の借金と関係があるのか? だとしたら連絡した方がよいのか?

いや、でも実在する本当の法律事務所なのか? 詐欺かもしれない・・・

どうしたらいいんだろう?

こんな手紙がいきなり届くと、悩みますよね。

引田法律事務所からの手紙を放置した場合、どうなる?

放置を続けると、基本的には請求書が何度も届きます。

また、

自宅に来て請求される

自宅に訴状が届く

といった過激な行動に出て、お金を払わせようしてくることも想定されます。

なぜ日本保証という会社が請求してくるの?

実は、日本保証という会社は、旧武富士の貸金債権を引き継いでいるため、

旧武富士と取引のあった人に対して、請求することができます。

その日本保証が引田法律事務所に債権回収を委任し、引田法律事務所が日本保証の代理人として

債権回収に着手したことを通知する書面を送付してきているのです。

この通知が届くと交渉の窓口は日本保証ではなく、引田法律事務所となります。

20年延滞していても、引田法律事務所から、突然請求されることがあります。

でも、長年延滞していれば、時効で払わなくてよいのでは?

たしかに、引田法律事務所から手紙がきたケースで、長期間延滞していれば時効が完成して、時効により借金がなくなるケースが多いです。

では、いつから数えて何年で時効になるかが気になるところですよね。

☟

ネットで調べると、「最後の弁済期から5年」と書いている場合が多いので、

それが唯一の正解だと思っている方が多いです。

実は、債権者や債務者がどう行動していたかにより、答えは何通りもあるため、

そう単純ではありません。

たしかに、債権者も債務者も、何も行動せず、ただただ延滞していた場合、

「最後の弁済期から5年」で時効期間が完成しますので、5年がすぎたときに

債権者と交渉して時効で債務を消すことができます。成功例も少なくありません。

一方で、

引田法律事務所から手紙がきた場合、「ある理由」で時効が認められない場合もあります。

時効が認められない「ある理由」とは?

債務者が最後の弁済期から5年を経過する直前で相手から請求を受けている場合、

6か月間時効の完成時期が延長になっているので、「最後の弁済期から5年と6か月」より

前に、債権者に時効だから払わないと反論してみても、時効は認められず失敗します。

そこで最後の弁済期から5年すぎてすぐに、時効の交渉をするのは危険な場合もあります。

債務者が安易に時効の主張をするのはタイミングによっては危険ですが、かといって適切な債務整理を選択しないで放置していると、高額な遅延損害金が日々どんどん増えていきますし、自宅訪問がきたり、訴状が届く可能性もあるので、1日でも早く無料相談を利用して弁護士に相談した方がよいです。仮に弁護士に債務整理の依頼まではしなくても、無料法律相談の場で現時点で「してはいけない行動」だけでも確認しておけば、少なくとも取り返しのつかない最悪の事態は避けられます。

また、

債権者が既に債務者を訴えて勝訴判決を得ていた場合、

時効期間がリセットされ、勝訴判決確定の日から10年は時効期間が完成していませんので、

勝訴判決確定の日から10年が過ぎる前に、時効だから払わないと反論しても失敗します。

さらに、

債務者が過去に債務の存在を認める行動をとってしまった場合、それまでの時効期間の進行が

振り出しに戻り、まだ5年の時効期間が完成していない場合は、やはり債権者に時効だから払わないと反論してみても、時効は認められず失敗します。

つまり、長年延滞していた間に、債権者や債務者がどんな行動をとっていたかによりますので、

時効の主張がうまくいくかどうかは、債権者に対し債務を認めないようにしつつ、時効を主張してみないとわかりません。

時効期間が完成していない時点で債権者と時効の交渉をしても支払いを免れることができません。

時効がだめなら、次に検討すべきことは何?

時効が認められない事情が判明した場合、月々いくらなら返済できるのかを計算して今後の方針を決める必要があります。

計算式は以下のとおりです。

月収(手取り) - 家計支出金額(月額) = 毎月の返済可能額

(例) 30万 - 22万 = 8万

上の例だと、月々8万まではなんとか返済できます。

債権者全社分の債務の返済額(月額)が、1万~8万円なら、次の2択です。

➡❶毎月の返済に余裕があれば、債務整理をすることなく、今までどおり返済していく

➡❷任意整理を選択(裁判所を利用せず、将来利息免除で30~60回の分割払で返済する方法)

全社分の債務の返済月額が8万超なら支払不能なので、裁判所を利用する手続として、次の2択です。

➡❸自己破産を選択(裁判所の免責許可が出れば、原則、全ての債務が免責される=返済不要)

➡❹個人再生を選択(裁判所の認可がでれば、原則、債務を5分の1に減額し、3年間で分割払)

支払が厳しければ、上記❷❸❹の債務整理(自己破産、民事再生、任意整理)を検討します。

とはいえ、引田法律事務所から請求されている債権について、まずは短時間で裁判所を利用せずに

債務を消せる「時効」を主張する方法から行動すべきです。

時効を主張していく場合に注意すべきことは?

仮に既に弁済期から5年が経過し時効期間が完成している場合でも、

これから行う債権者との交渉の過程で債務の存在を認めてしまった場合、

時効を主張できなくなりますので、返済ができなければ、

債権者に督促され訴えられ、財産を差押えられるリスクが高まります。

債務者が債務の存在を認めてしまった場合というのは、

文字通り、債務の存在を認めるような発言をした場合もそうですが、

それだけでなく、一部だけ支払いをした場合や分割払いの約束をした場合も含まれます。

債権者側は、時効を封じるために巧妙なしかけをしてきます。

「今約束してくれたら、利息や遅延損害樹を全額免除するから、元本を分割払いにしませんか」とか、

「とりあえず1000円だけでも払ってくれませんか」

「債務の存在はお認めになりますよね」などと言ってくる可能性がありますが、

安易に「はい」と1言だけでも言ってしまうと、

時効で債務を消すことができなくなってしまいます。

証拠として債権者側に会話を録音されている可能性もあります。

そこで、債務者側は、いかに「債務の存在を認めずに」、債務を時効で消滅させる意思を、

債権者に伝えるかが重要です。ここまでできてはじめて時効により借金を消すことができます。

債権回収のプロが巧妙にふるまってくる中で、債務者はとにかく慎重に行動しないと、時効で借金を消せるチャンスを失うことになりかねませんので、どう発言したらよいかわかっていない素人が債権回収のプロとやりとりをするのは簡単ではありません。債権者側が自宅訪問したり、訴えてくる前に、無料法律相談に行って、現時点で「してはいけない行動」だけでも確認しておけば、仮に弁護士に依頼まではしなかったとしても、少なくとも取り返しのつかない最悪の事態は避けられます。

債務整理を弁護士に依頼したときのデメリットとメリット

弁護士に頼むデメリットは、弁護士費用がかかかることです。そこで、債務の額が小さいときは、弁護士に頼むのは慎重に考えた方がよいです。

例えば、遅延損害金を含めて債務が10万ぐらいしかない場合に、交通費や弁護士報酬等の費用に10万円を支払うことになるのなら、債権者に10万円支払うのと同じ出費になるので、請求がこないという精神的なメリットはあるとしても、弁護士や司法書士に頼む「経済的メリット」がありません。極力弁護士費用や司法書士費用・交通費がかからない事務所に相談した方がよいでしょう。

ここで、弁護士に相談するか、司法書士に相談するかという問題がありますが、借金の元本が140万を超える場合や元本の金額が不明な場合、そして自己破産や個人再生の手続きに進む可能性がある場合は、弁護士に相談すべきです。なぜなら、司法書士は140万円を超える民事事件の相談・和解・代理を行えず(司法書士法3条)、これを行うと弁護士法違反(非弁行為)として刑事処罰の対象となりますし、司法書士は裁判所に提出する書面の作成まではできるものの、自己破産や個人再生の手続きについて債務者を代理することは法律上禁止されていて、裁判官面接等に行くことができないためです。

※行政書士は債権者との交渉禁止、裁判所提出書類作成も禁止、裁判所手続きの代理も禁止です。

これに対して、

メリットは、債務整理に詳しい弁護士に委任すれば、交渉・書面作成・裁判所手続きの代理等を債務者の代わりに全て行ってくれますので、基本的にすべてを担当できる状態でお任せできます。債権者の代理人として手紙を送付してきた人が架空の請求ではないことを確認した上で、5年以上延滞して時効が完成している場合は、慎重に行動して債権者とやりとりをし、時効により借金を消滅させてくれます。

仮に時効期間が完成していない場合でも、弁護士に頼んでおけば、交渉の窓口が弁護士に限定されるため、日本保証の代理人である引田法律事務所も、債務者に直接請求書を送付したり、電話や自宅訪問などの連絡をとることができなくなり、精神的にもだいぶ楽になります。

また、仮に時効が成功しないケースでも、債務整理(自己破産、民事再生、任意整理)の3つの選択肢のどれかで手続きを進めないと生活がたちゆかなくなる場合が多いので、3つのどれを採用すべきか、債務整理に詳しい弁護士のアドバイスをもらわないと、なかなか決断をするのは難しいでしょう。

例えば、自己破産は手持ちの資産を処分することを受け入れられれば、ごく一部の例外を除き、あらゆる債務がなくなるメリットがありますが、一方で家や車などの処分されては困る資産がある場合や、 自己破産がNGな職業についている場合、保証人に請求がいってしまうことを受け入れられない場合、 どうしても官報に名前が載ることがNGな場合などは、選択できません。

ずるずると決断せずに延滞が続き、適切な債務整理を選択しないでいると、

高額な遅延損害金がどんどん増えていきますし、

訴えられて財産を差押えられたり、預金口座が凍結されてお金を引き出せなくなったりすると、 生活が破綻します。

逆に、過去に取引のあった様々な債権者の取引履歴を取り寄せて調べたところ、過払金(払い過ぎ)が見つかって借金を減らせたり、うまくいけば取り戻した過払金が戻ってくる場合もありますが、過払金も最終弁済日から10年で時効になり取り戻せなくなるので、放置して相談するのが遅れると、債務者がとれる選択肢がどんどん減ってしまい、債務者の望む選択ができなくなるおそれが高くなります。

1日でも早く弁護士のアドバイスをもらって債務整理を進めれば最良の選択ができ、債務者の望む結果になる可能性が高くなります。債務整理は生活が破綻しないように法律で認められた権利です。躊躇する必要はありません。

ただし、弁護士に頼むには、弁護士費用がかかるため、必ず弁護士費用と信頼できる事務所かどうかを確認しましょう!また、債務整理は1年から5年位かかることも想定しなければなりませんので、その間収入や支出に変化が生じる場合があることを考えると、法律相談は無料で何度でも相談できる方が安心ですし、家族に内緒で債務整理を進めたいという場合もあると思います。

そこで、家族に内緒で、無料で何度でも相談できる法律事務所がありますので、まずはメールでお問い合わせしてみるところから、一歩踏み出してみてください。仮に弁護士に依頼しなかったとしても、 その時点での適切なアドバイスが得られ、きっと解決の糸口が見つかるはずです。

債務整理に詳しく、家族に内緒で何度でも無料相談でき、丁寧に対応してくれる法律事務所に相談してみた方がよいでしょう。

債権者の中に、違法な闇金や違法なファクタリング(例:貸金業に登録していない業者が行う給与ファクタリング等)が含まれている場合は、特別な対応が必要となります。そこで、特殊な借金問題を抱えている場合は、それらに問題に詳しい法律事務所に相談した方がよいでしょう。

コメント