「毎月返済しても、消費者金融とクレジットカードの借金が減らない」

「いったい、いつになったら返済が終わるんだ!」

なぜ消費者金融や信販会社からの借金は、毎月返済しても減らないのか?

消費者金融や信販会社からお金を借りてリボ払いをしている場合、毎月毎月返済していても、返済したお金の多くが高い利息(年15%程度)の返済にあてられ、なかなか元本が減っていかないため、利息が発生し続け、毎月の返済の多くが、利息の返済になってしまう悪循環を繰り返しているのです。

そして、やがて現金預金が不足し、複数の消費者金融から借りるようになったり、複数のクレジットカードで生活費の支払を先のばしにするようになって、やがて消費者金融もクレカも利用限度額になり、生活は破綻していく人が少なくありません。

「元本」が減らない返済を、いくら毎月延滞なく続けても、返済は終わりません。

借金から解放される方法は、「元本」を減らすしかありません。元本を一括で減らせればベストですが、それが無理でも、毎月の返済の多くが元本にあてられるように返済するしかありません。

そこで、元本が減らない状態に気づいたら、家族の援助を得て元本の返済ができないか検討した方がよいです。家族の援助で元本を一括で減らせるなら、消費者金融やクレジットカード会社の返済問題は解決です。この場合は弁護士に相談する必要もなく一番良い方法です。家族に相談できるならそうすべきでしょう。

他方で、

家族には相談できないという方でも、

自分自身の収入を増やすか、自分の家計支出を減らす努力をして、返済にまわせるお金を毎月ねん出し、利息の返済だけでなく、なんとか元本も毎回着実に返済していくことができないか検討すべきです。

家族の援助に頼らず自分の力で返済をする場合、何を検討すべきか?

Wワークや副業で収入を増やせないか、そして、保険の見直しや自動車を手放すなどで家計支出を減らせないか検討し、毎回の返済額を増やして元本を着実に返済できないか計画を立てましょう。

月収と月の家計支出を見直した後は、以下の計算式にあてはめます。

月収(手取り) - 家計支出金額(月額) = 毎月の返済可能額

(例) 30万 - 22万 = 8万

上の例だと、月々8万まではなんとか返済できます。

債権者全社分の債務の返済額(月額)が、8万未満ならぎりぎり返済可能です。家計支出は、月により多少変動するので、余裕を見て毎月6万返済する計画にした場合、その6万の返済で毎月元本が着実に減る計画でないと意味がありません。毎月6万返済しても大部分が利息の返済に消えるのであれば、借金はいつまでたってもなかなか減りません。

返済計画を練り直しても、毎月の返済の多くが利息の支払いにあてられ、元本を着実に減らせる目途が立たない場合は、はっきり言って近い将来、生活に行きづまる可能性が高いです。ここまでくると自力では利息を毎月払い続ける状態から抜け出せないので、債務整理を弁護士に依頼して、将来の利息をカットしてもらう方法や借金を減額又は免除する方法をとらないと、借金問題は半永久的に解決しません。

債務整理をしないで放置した場合、どうなる?

債務整理を後まわしにするとそのうち借金の延滞が続き、消費者金融や信販会社からの督促が強くなり、それでも延滞が数か月続くと訴えられてすぐに敗訴判決が出ます。その後あなたは財産を差し押さえられます。あなたの銀行口座や給与債権を差押えられたり、持ち家の場合不動産を差し押さえられるケースも考えられます。差押えまでされると生活がなりたたなくなってしまいますし、給与を差押えられると勤務先にも借金の延滞がばれてしまいます。ここまでの流れはそう遠くない将来に起きますから、延滞した後すぐに返済できる見込みがない場合は、1日でも早く弁護士に相談した方がよいでしょう。仮に、債権者から将来の利息をカットしてもらいつつ長期分割払の和解をして分割払いが可能な家計状況だったとしても、先に債権者から訴えられてしまうと、その後弁護士に依頼したとしても将来の利息カットや分割回数60回などの良い条件で分割払いの和解交渉ができなくなることが多いため、その意味で延滞後は1日でも早く弁護士に相談して、訴えられる前に弁護士に分割払交渉を始めてもらった方が得策です。弁護士費用がかかりますが、債務整理を弁護士に依頼すれば、債権者は債務者に督促ができなくなり、長期分割払いの和解交渉がまとまるまでの3か月間程度は返済の必要がなくなるため、その間毎月返済していたお金を貯えることができ、生活の破綻を防げるメリットがあります。

弁護士に債務整理をお願いする場合、今後の方針をどうやって決めるの?

借金の全てを弁護士に伝えて、毎月いくら返済が必要なのかを計算します。例えば7社から借りていれば7社全部の債務額を把握する必要がありますが、法律相談ではどの債権者がだいたいいくらという感じで大丈夫です。弁護士に依頼した後、各債権者の取引内容を弁護士が確認しますので、その際正確な数字がわかります。また、引っ越しをきっかけに長年借金を放置していて、最後の弁済期から5年で時効になっているケースや過去に違法な高金利を払っていて過払金が出ているケースもあり、その場合は借金を消せるチャンスがありますので、まずは時効や過払金で債務を消せないかを弁護士が検討することになりますが、時効や過払金が認められない場合は、月々いくらなら返済できるのかを計算して今後の方針を決める必要があります。

ここで、さきほどの計算式を使います。

月収(手取り) - 家計支出金額(月額) = 毎月の返済可能額

(例) 30万 - 22万 = 8万

上の例だと、月々8万まではなんとか返済できます。

債権者全社分の債務の返済額(月額)が、1万~8万円なら、次の2択です。

➡❶毎月の返済に確実に余裕があれば、債務整理をすることなく、今までどおり返済していく

➡❷任意整理を選択(裁判所を利用せず、将来利息免除で30~60回の分割払で返済する方法)

全社分の債務の返済月額が8万超なら支払不能なので、裁判所を利用する手続として、次の2択です。

➡❸自己破産を選択(裁判所の免責許可が出れば、原則、全ての債務が免責される=返済不要)

➡❹個人再生を選択(裁判所の認可がでれば、原則、債務を5分の1に減額し、3年間で分割払)

元本が減らないか、そもそも返済が厳しければ、上記❷❸❹の債務整理(任意整理、自己破産、個人再生)を検討するしかなく、放置すればやがて債権者が財産を差押えるため、生活が破綻します。

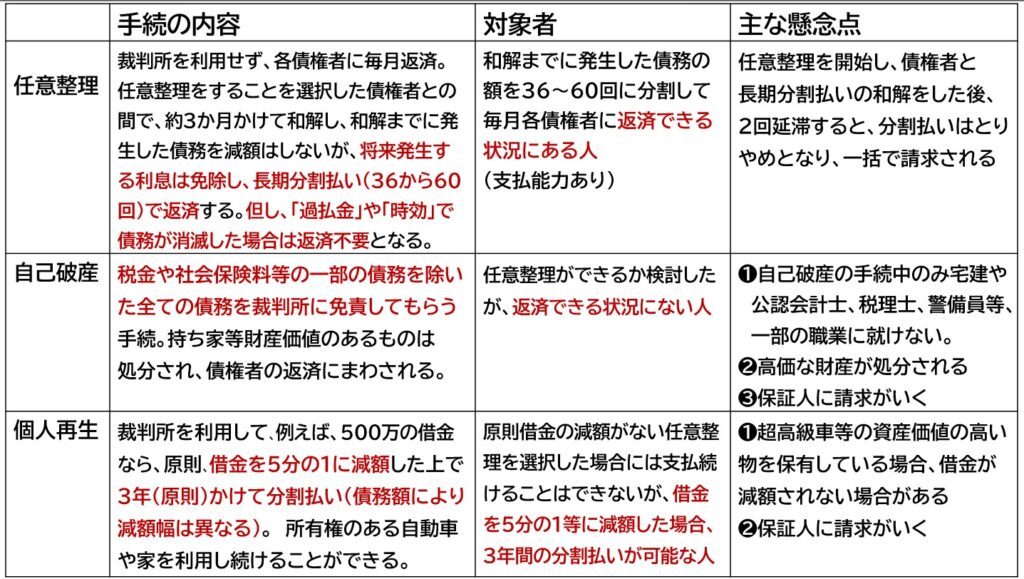

任意整理・自己破産・個人再生を比較 長所短所のまとめ

たまに、債務整理をしたことで信用情報に載ることを心配する人がいます。たしかに、3つの債務整理のどれを選んでも信用情報(金融機関等のブラックリスト)には載るため、金融機関・消費者金融・信販会社から新たな借り入れができない期間が5年から7年程度は生じます。ただし、債務整理前から延滞が続いている場合は既に信用情報(金融機関等のブラックリスト)にのっていますし、債務整理をするということは、借金をなくす生活を目指し、かつ借金をしない生活を目指そうとしている状況なので、新たに5年程度借り入れができなくなる期間が生じても問題はないはずです。

債務整理では、借金が時効で消える場合や、過払金が出ていて借金が消える場合(逆にお金を取り戻せる場合)も、珍しくはありませんが、債権者から訴えられたことで借金の時効のチャンスが消えたり、せっかく過払金回収のチャンスがあっても逆に債権者側が10年の時効を主張して過払金の返還義務を免れることがあるため、とにかく1日でも早く債務整理が得意な法律事務所の無料相談に行き、適切なアドバイスをもらった方がよいでしょう。弁護士に依頼するかどうかは別として、早めに無料相談を利用して、現時点でどうすべきなのか、将来の見通し等、適切なアドバイスをもらっておくことが重要です。弁護士に依頼する場合は、債務整理では収入・支出の状況に大きな変化があった場合に、その都度弁護士と相談することになるため、何度でも無料で法律相談が受けられる事務所がおすすめです。

また、債権者の中に、違法な闇金や違法なファクタリング(例:貸金業に登録していない業者が行う給与ファクタリング等)が含まれている場合は、特別な対応が必要となります。そこで、特殊な借金問題を抱えている場合は、それらに詳しいこちらの法律事務所で積極的に相談にのってくれます。

コメント